제 블로그에 종목 분석은 가볍게 하기도 하지만 실적이 잘 나오고 성장하는 기업을 위주로 소개하고 있습니다.

물론 시간이 지나면서 기업의 가치가 변하기도 하기에 반기나 1년에 한 번 정도 수정을 할 생각입니다.

쿠쿠홈시스에 경우 왜 소개를 하는지 알아보겠습니다.

목차

쿠쿠홈시스(284740) 소개하는 이유

가전사업과 렌탈사업을 통해서 매출을 만들어내는 기업입니다.

대부분 정수기 사업이 큰 비중을 차지하고 있으며 국내뿐만 아니라 해외에서도 그 비중이 갈수록 커지고 있습니다.

2021년 반기 보고서를 보면 내수 비중은 조금씩 줄어들고 있지만 수출 비중이 증가하고 있습니다.

렌탈의 경우에도 내수부터 시작했지만 동남아시아로 점점 확대하고 있습니다.

올해는 유통 비중이 렌탈 비중에 비해 많이 늘어났습니다.

이는 코로나의 영향도 받았다고 생각합니다.

연간 실적을 놓고보더라도 매출액은 점점 증가하고 있습니다.

거기에 영업이익 또한 매년 성장하고 있으며 ROE도 그에 맞게 성장하고 있습니다.

거기에 현금을 많이 보유하고 있다는 장점도 있습니다.

분기 실적으로 놓고 보면 2020년 대비 모든 분기에서 좋은 실적을 보여주고 있습니다.

즉 꾸준히 성장하고 있는 기업이라고 생각할 수 있습니다.

추가로 적은 배당금이지만 꾸준히 배당금을 올리고 있습니다.

즉 배당금이 높아진다면 주가가 지금보다 더욱 높아질 가능성이 있으며 실제로 배당금이 점점 높아지고 있으니 기대해볼 만합니다.

쿠쿠홈시스의 5년차트를 놓고 보더라도 지금의 주가는 높다고 생각이 안 드는 상황입니다.

2020년 코로나를 제외하고는 5년 차트 저점보다 약간 높은 정도의 차트라고 볼 수 있습니다.

해석하기에 차이가 있을수 있지만 많은 지분이 묶여있습니다.

국민연금공단까지 합치면 약 80%가 묶여있다고 볼 수 있는데 이는 좋게 해석해서 대주주가 배당금을 높인다고 발표한다면 주가가 상승하는 것이고 반대로 배당금을 줄인다면 주가가 내려가는 것이니 해석의 차이라고 생각합니다.

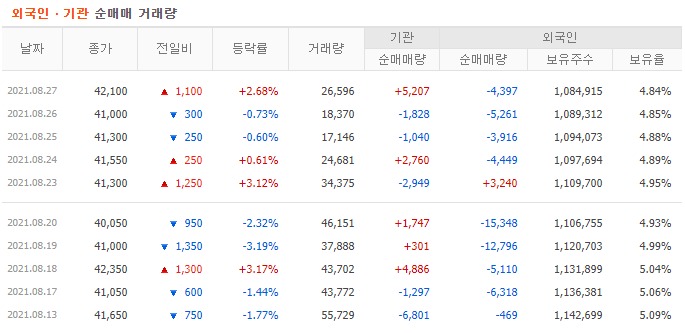

추가로 이어지는 단점으로 볼 수 있는 거래량 입니다.

많은 주식이 묶여있다 보니 거래량 자체가 적어서 외국인, 기관의 눈치를 좀 많이 보셔야 합니다.

쿠쿠홈시스 차트

쿠쿠홈시스는 오늘 기관의 매입으로 작은 반등을 했지만 그럼에도 조정을 받은 상태입니다.

월봉으로만 보더라도 20일선에 닿아 있습니다.

즉 현재 주가는 결코 높다고 생각하지 않습니다.

쿠쿠홈시스 전망

아마도 가장 중요하게 생각해야 할 것은 해외 렌탈 사업이라고 볼 수 있습니다.

현재 쿠쿠홈시스는 말레이시아와 인도네시아, 미국, 호주 등에 진출한 상태이며 적극적으로 시장 확대에 나서겠다고 밝혔습니다.

여기에 코로나로 인한 위생문제와 더불어 경기침체에 대한 상대적 대안인 렌탈이 언제까지 이어질지도 주목해야 합니다. 코로나가 백신이 나오며 끝날듯 보였지만 다시 유행하며 올해는 쭉 이어갈 것으로 예상합니다.

하지만 코로나가 끝난 이후에 렌탈이 계속 이어질 것인지에 대해서 지켜보는 게 중요하다고 생각합니다.

쿠쿠홈시스 정리

차트를 놓고 비교해보면 현재 주가는 높은 편이 아니라고 생각합니다.

기업을 놓고 보면 꾸준히 영업이익이 증가하고 있고 기업에 보유하고 있는 현금도 많은 상황입니다.

추가로 배당금도 오르는 모습을 보여줍니다.

하지만 대주주가 너무 많은 주식을 보유하고 있어서 배당금에 관련해서 예측하기가 어렵고 거래량이 적습니다.

그래서 외국인과 기관에 매수, 매도를 유심히 관찰해야 할 것 같습니다.

사업 부분에서는 코로나 이후 기존 사업에서 많은 매출을 차지하고 있는 렌탈부분이 지속적으로 이어질지, 해외 시장에서 성공적으로 이어 나갈지를 지켜봐야 할 것입니다.

즉 장기적인 관점에서는 지켜봐야 하지만 올해를 놓고 본다면 매도보다는 매수가 맞는 투자 방식이라고 생각합니다.

(모든 것은 제 개인적인 생각이며 투자는 본인이 신중하게 알아보고 결정하시길 추천합니다.)

LG생활건강 주가, 전망, 장기투자

LG생활건강이 이틀간 주가가 많이 떨어졌습니다. 2분기 실적이 좋게 나오면서 주가가 더 오르지 않을까 기대하셨던 분들에게는 큰 아픔이 오셨을 거라 생각합니다. 왜 떨어졌을지 앞으로도 더

fashionseeker.tistory.com

DB하이텍000990 스윙치기 좋은 종목

주말에만 종목소개를 한 두 개 정도 하려고 했는데 최근에 지인들이랑 연락이 많이 와서 이야기를 하다 보니 블로그에도 적으면 좋겠다고 생각이 많이 들어서 자주 적게 되는 것 같습니다. 저는

fashionseeker.tistory.com

'주식 종목 > 기업 설명' 카테고리의 다른 글

| 미래에셋증권(006800) 주가전망과 투자 (0) | 2021.09.03 |

|---|---|

| 싸이맥스(160980) 주가, 차트, 전망, 반도체관련 (0) | 2021.09.01 |

| 미국 ETF - JETS 주가전망, 투자계획 (0) | 2021.08.26 |

| 솔브레인(357780) 주가 전망, 차트와 투자 (0) | 2021.08.25 |

| 이녹스첨단소재(272290) 주가, 주가전망, 이슈 (0) | 2021.08.24 |

댓글