7월 30일 국내장은 조금 예측하기 어려웠던 날이 아닐까 생각합니다.

최근 아시아 증권이 조금 힘들었습니다.

특히 중국에서 교육, 미국 이슈가 나오면서 주가가 많이 하락했는데 중국, 일본에서 주가를 회복했습니다.

대부분 미국에서 분위기는 좋았습니다.

페이스북이 조금 이해가 어려웠지만 (좋은 실적 발표에도 주가가 빠짐) 그래도 대부분 시장이 좋아서 7월 30일 국내 장도 좋지 않을까 생각을 했습니다.

하지만 코스피, 코스닥이 1.24% 하락한 7월 30일 이였습니다.

이렇게 7월의 장이 끝났습니다.

일진머티리얼즈

제가 좋아하는 2차 전지 회사입니다.

그중에서 동박을 생산하는 기업입니다.

동박 - 2차 전지의 음극집전체로 전기화학반응에 의해 발생하는 전자를 모으거나, 전기화학반응에 필요한 전자를 공급하는 역할

삼성 SDI, LG화학, 노스 볼트와 납부 계약을 맺은 만큼 지속적으로 성장할 가치가 있는 기업입니다.

추가로 국내뿐 아니라 해외에서도 동박을 만드는 기업은 드물며 경쟁사가 별로 없습니다.

그만큼 기술력도 좋고 2차 전지 + 삼성 SDI, LG화학, 노스 볼트 등 많은 공급계약도 이룬 만큼 앞으로의 성장이 기대됩니다.

일진머티리얼즈 주가전망

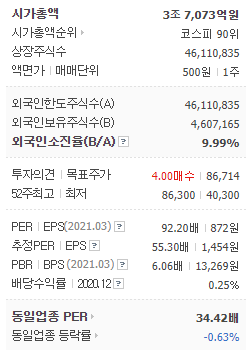

80,400원으로 마친 일진머티리얼즈의 주가입니다.

올해 초 많은 성장을 보여주고 한 동안 재미없다가 최근 52주 신고가를 찍었습니다.

실적을 보면 매출액이 작년 대비 오르고 영업이익이 오르는 건 당연한 수준입니다.

시간이 지남에 있어서 매출액, 영업이익이 더 오를 거라 믿어 의심치 않습니다.

하지만 현재 주가와 비교하면 다소 높지 않나 라는 게 제 생각입니다.

시총 3조 7000억의 일진머티리얼즈입니다.

영업이익이 올해 기준으로 800억인데 시총이 3조 7천억,

PSR을 보더라도 4.XX 정도 나옵니다.

결코 낮지 않은 주가라고 생각합니다.

우선 일진머티리얼즈의 주가는 오를 것이라고 생각합니다.

이제 중요한 것은 언제?라고 생각합니다.

5년으로 차트를 놓고 보면 2017년 7~8월쯤 약 2배 이상의 주가가 상승한 것을 보여줍니다.

그 이후 또 한동안 보합하면서 주가를 다지다가 또 18년 6~7월 또 3만 원대에서 5만 원대로 상승했습니다.

그 이후 하락하면서 오랜 시간 오르지 못하다가 2020년(코로나는 제외) 올해 초 또 약 5만 원에서 8만 원 후반대로 올랐습니다.

즉 지금의 주가에서 얼마나 오랜 기간 동안 옆으로 갈지를 생각해봐야 합니다.

분명히 여기서 조금 더 오를 수 있습니다.

하지만 오른 만큼 더 깊이 빠질 것이라고 생각합니다.

그래서 일진머티리얼즈를 매수하셔서 보유하고 있으시다면 장기투자의 관점으로 오랜 시간 가지고 있는 걸 추천합니다.

얼마나 걸릴지는 몰라도 성장이 확실한 기업임에는 틀림없다고 생각합니다.

반면 이번에 매수 타이밍을 보고 계신다면 관심종목에 담아두면서 꾸준히 관찰해야 할 것으로 보입니다.

차트상으로 보면 6개월 이상 옆으로 갈 것 같은데 흐름상으로는 몇 달 안에 또 한 번 크게 오를 것으로 예상이 됩니다.

물론 정답이 아니라 제 생각이므로 이렇게 생각한다고 여겨주시면 감사합니다.

항상 서두에 잠답을 조금 하면서 주식을 소개합니다.

국내 장은 역시 제조업이 많다 보니 꾸준히 오르기보다는 떨어지면서 오른다고 이전 글에 설명했었습니다.

아마 일진머티리얼즈의 경우에도 조금 떨어질 것으로 보이며 만약 6만 원 중후 반대까지 떨어지면 이제 매수할 시기라고 생각합니다.

SK하이닉스 주가 전망 , 이슈

일부러 한 가지의 기업만 최대한 간단하게 설명하고 있습니다. 이 글은 전문가와 주식을 잘하는 사람이 보는 게 아니라 이제 주식을 시작하는 주린이 분들이 볼 것이라는 생각에 최대한 이해하

fashionseeker.tistory.com

DB하이텍000990 스윙치기 좋은 종목

주말에만 종목소개를 한 두 개 정도 하려고 했는데 최근에 지인들이랑 연락이 많이 와서 이야기를 하다 보니 블로그에도 적으면 좋겠다고 생각이 많이 들어서 자주 적게 되는 것 같습니다. 저는

fashionseeker.tistory.com

'주식 종목 > 기업 설명' 카테고리의 다른 글

| HMM(011200) 주가 전망, 파업, SCFI (0) | 2021.08.04 |

|---|---|

| 리노공업(058470) 주가, 전망 (0) | 2021.08.03 |

| SK하이닉스 주가 전망 , 이슈 (0) | 2021.07.29 |

| PI첨단소재 주가, 전망, 이슈 (0) | 2021.07.27 |

| LG생활건강 주가, 전망, 장기투자 (0) | 2021.07.26 |

댓글