미용목적을 위한 의료기기와 미용기기 그리고 개인용 뷰티 디바이스 및 화장품 사업을 하는 기업 클래시스에 대해서 알아보려고 합니다.

클래시스는 피부·비만 의료기기 전문 기업이며 슈링크라는 인기 제품도 있습니다.

슈링크는 눈썹 리프팅과 얼굴, 복부 및 허벅지의 탄력 개선 및 눈가, 입가, 목주름 개선에 사용되는 의료기기입니다.

국내 누적 판매대수가 3500대를 넘어섰고 최근 광고 모델로 이나영을 선정하면서 전 세대를 아우를 수 있는 매력 또한 선보이려고 노력하고 있습니다.

클래시스라는 기업에 대해서 투자 방법을 한 번 알아보겠습니다.

목차

클래시스(214150) 기업소개

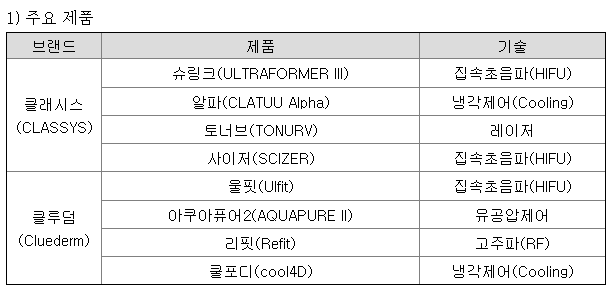

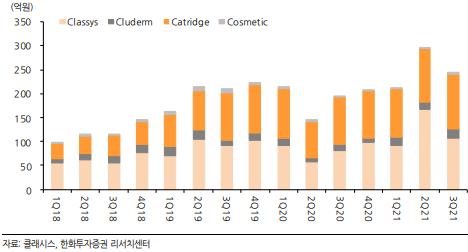

클래시스의 주요 제품입니다.

서두에 언급한 슈링크에 판매량이 점점 늘어나고 있으며 그 외에도 알파, 토 너브, 사이저 등의 의료기기를 통해 매출을 올리고 있습니다.

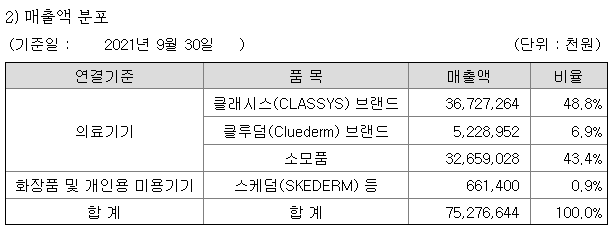

매출액 분포를 보면 클래시스에서 48.8%로 높고 소모품 또한 43.4%의 매출액을 보여주고 있습니다.

(분기 보고서가 기준이라서 변경 가능성 있습니다.)

소모품의 매출액이 늘어나고 있으니 당연히 생산시설이 많으면 더 많은 제품을 만들 수 있습니다.

22년부터 생산시설이 가동될 예정이니 매출액이 더 좋아질 가능성이 있다고 생각합니다.

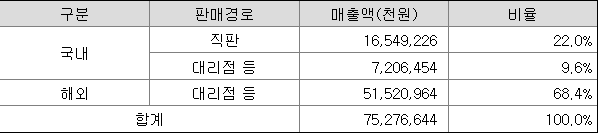

또 한 가지 매출에 영향을 끼칠 수 있는 것은 내수도 많지만 수출또한 비중이 높다는 점입니다.

해외에서는 점점 의료기기 인프라에 관심을 가지고 투자가 늘어나고 있으며 현재 클래시스는 유럽, 미주/중동, 아시아 등 각각 팀으로 나누어져 현지 사정에 밝은 직원들이 영업을 하고 있으며 대리점을 통한 판매를 진행하고 있습니다.

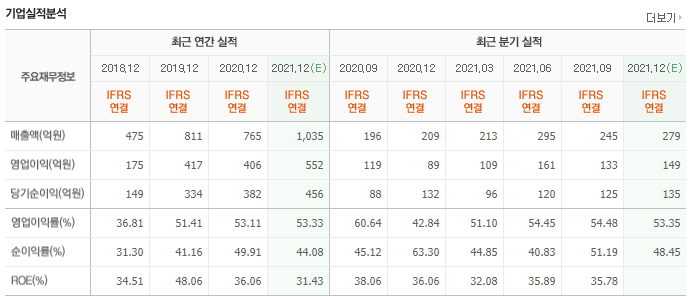

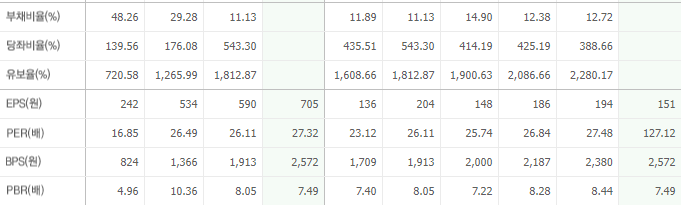

클래시스 재무제표(실적 분석)

클래시스의 기업실적을 보면 영업이익률이 엄청난 기업입니다.

매출액 1,000억의 기업이지만 무려 영업이익률이 50%가 넘어가는 상황입니다.

시가총액 1조 2,458억 원이라서 무겁지는 않은 상황입니다.

회사에 재정 또한 좋아지고 있으며 EPS는 당연히 꾸준히 상승하고 있는 상황입니다.

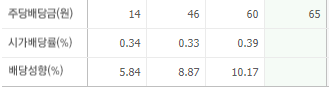

성장을 목표로 하는 기업이다 보니 배당금이 거의 없는 수준입니다.

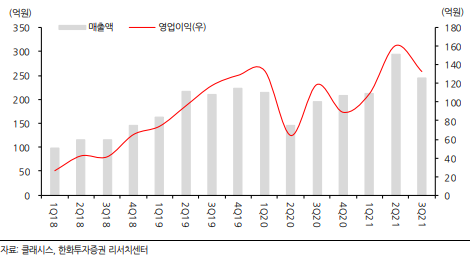

분기별 매출액입니다.

2분기에 비해 3분기가 약간 주춤했지만 결국 4분기에는 반등을 할 예정이라고 기사가 나오고 있습니다.

클래시스 주가

클래시스의 5년 차트입니다.

미용 쪽에 관심을 서서히 가지면서 주가가 많이 상승한 상황입니다.

최근 어느 정도 조정을 받은 주가입니다.

클래시스의 주봉 상황입니다.

주봉 기준 60 이평선은 닿지만 120 이평선은 깨지지 않는 모습을 보여주고 있습니다.

국내에 차트를 보는 사람을 보면 일봉 기준 180 이평선을 꽤 관심을 가지고 투자하는 사람이 많습니다.

그 기준으로 보면 클래시스는 현재 180이평선 아래에 와서 반등을 했지만 그렇게 높은 주가는 아닌 상황이라고 해석할 수 있습니다.

클래시스 주가 전망

신뢰를 하지는 않지만 어느 정도 참고하는 한경 컨센서스에 자료입니다.

주로 한 사람의 자료만 꾸준히 지켜보고 투자의견을 보는데 처음부터 28,000원을 목표주가로 삼으셨고 성장 방향성이 좋아짐에 따라서 계속 투자 의견을 Buy로 보이고 있습니다.

클래시스 '울트라포머 3' 현지 누적 판매 1000대 돌파 기념, "브라질 내 브랜드 진입장벽 구축, 지속 성장 노력이라는 기사입니다.

국내에서도 의료기기 인프라가 점점 확장될 것으로 많이 예상하고 해외에서도 의료기기에 대해서 투자를 많이 한다고 합니다.

미용 쪽이 아니더라도 자연스럽게 혜택을 받을 수 있다고 생각합니다.

앞서 언급했지만 배당금이 없어서 저점을 찾기는 어렵다고 봅니다.

하지만 일봉 180 이평선, 주봉 120 이평선 등을 보면 높은 위치는 아니라고 생각하고 실적도 좋아지고 있는 상황에서 매도를 권장할 상황은 아니라고 생각합니다.

올해가 끝나가는 시점에 내년 실적에 호재는 역시 생산시설 증가라고 생각합니다.

추가로 꾸준히 실적과 영업이익률을 보면서 투자를 하면 좋은 소식을 접할 수 있는 기업이라고 생각합니다.

하지만 전 고점을 뚫는데 시간이 꽤 걸릴 가능성도 있다 보니 많은 비중의 투자를 두기보다는 이런 섹터의 비중을 조금 차지하는 게 좋지 않을까 라는 생각을 합니다.

KT(030200) 주가, 주가전망, 배당금, 고점과 저점

KT는 국내에서 SK텔레콤, LG U+ 와 더불어서 3대 통신사로 사용하고 있습니다. 뿐만 아니라 IDC, Cloud, AI/DX 등 B2B등 에도 사업을 확장하고 있습니다. 실적 부분에서도 점점 좋아지고 있고 배당금도 높

fashionseeker.tistory.com

SK(034730) 주가 전망, 배당금, 스윙종목

SK그룹의 지주사인 SK(034730)에 대해서 알아보려고 합니다. 이미 SK 계열사에 대해서 많이 다룬 적이 있습니다. 물론 올해가 끝나면 최신작업을 다시 해야 하지만 꽤나 재미를 본 종목이었습니다.

fashionseeker.tistory.com

'주식 종목 > 기업 설명' 카테고리의 다른 글

| LS ELECTRIC(010120) 주가와 전망, 배당금, 투자방법 (0) | 2021.12.07 |

|---|---|

| 제이콘텐트리(036420) 주가, 넷플릭스, 콘텐츠 (0) | 2021.12.07 |

| KT(030200) 주가, 주가전망, 배당금, 고점과 저점 (0) | 2021.12.03 |

| 아이원스(114810) 주가, 주가 전망, OLED관련주 (0) | 2021.11.28 |

| 더블유게임즈(192080) 주가, 주가 전망, NFT (0) | 2021.11.27 |

댓글