폴리실리콘이란 반도체 웨이퍼 및 태양광 패널의 솔라 셀기판을 만드는 데 사용되는 원재료입니다.

세계적으로 폴리실리콘 제조 원천기술을 보유하여 폴리실리콘을 생산하고 있는 기업은 미국의 헴록, 독일의 바커, 한국의 OCI입니다.

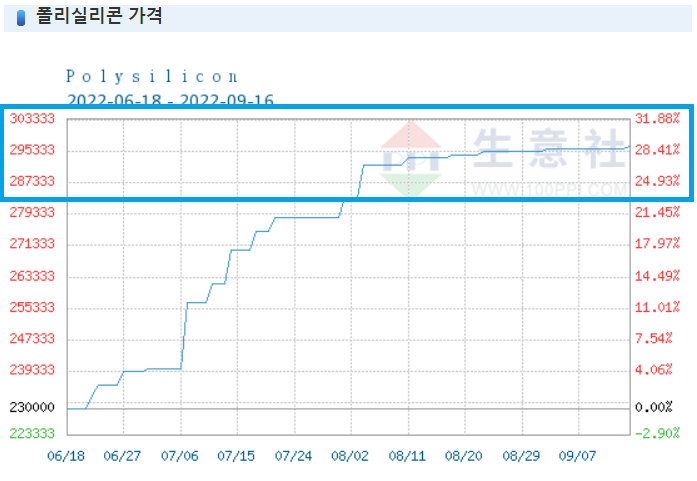

9월 16일 기준으로 폴리실리콘의 가격은 조금이나마 상승하고 있습니다.

.

8월 31일 기사를 보면 2023년 폴리실리콘 가격이 떨어질 것으로 예측하고 있습니다. 내년인 23년 말까지 약 23% 하락이 있을 것이라고 예상했고 이유는 폴리실리콘 과잉 공급으로 문제를 삼고 있습니다.

이런 상황에서 국내 폴리실리콘 관련 기업 OCI의 주가는 어떠한지 알아보고 전망에 대해서도 개인적인 생각을 적어보겠습니다.

OCI 주가와 주가전망

OCI의 일봉 차트입니다.

16일 기준 7% 이상 빠진 차트를 보여주고 있습니다.

OCI의 주가는 폴리실리콘의 가격과 밀접한 관계를 가지고 있습니다.

왼쪽은 폴리실리콘의 가격이고 오른쪽은 OCI의 주가입니다.

폴리실리콘의 가격이 상당히 높았던 2011년 역시 OCI 주가는 떡상을 했습니다.

하지만 이후 폴리실리콘의 가격이 떨어짐에 따라서 OCI의 주가도 자연스럽게 떨어진 모습을 보여줍니다.

이후 폴리실리콘 가격 대비 OCI의 현재 주가는 따라오지 못하는 모습을 보여줍니다.

그 이유는 아무래도 폴리실리콘에 대한 우려라고 생각합니다.

태양광 산업에 대한 분석 기사를 보았습니다.

기사를 보면 2050년까지 태양광 산업은 현재보다 12배 이상의 폴리실리콘이 필요하다고 합니다.

2030년 약 1.4TW에서 2050년 약 4.5TW로 태양광 발전 생산 캐파가 늘어나야 하는데 이렇게 진행하기 위해서는 2030년까지 생산 캐파를 현재의 7-15배까지 증가시켜야 한다고 합니다.

제가 이 부분에 대해서 잘 몰라서 검색을 해보니 2030년까지 현재에 4배, 2050년은 2030년 기준으로 3배 증설이 되어야 한다고 합니다.

OCI 기업 실적 분석

OCI의 기업 실적입니다. 영업이익, 매출액 모두 상당히 좋은 모습입니다.

이는 역시 폴리실리콘 가격의 상승과 상당히 밀접한 모습을 보여줍니다.

추가로 PER 이 3.53배로 상당히 낮기에 큰 문제 또한 보이지 않는다고 생각합니다.

단 배당수익률이 1.81%로 낮아서 살짝 아쉬운 모습입니다.

즉 폴리실리콘의 가격만 크게 변동하지 않으면 현재 주가에서는 메리트가 있는 지점이라고 생각합니다.

전 세계적으로 폴리실리콘의 공급은 중국이 가장 많습니다.

하지만 최근 유럽, 미국에서는 중국뿐만 아니라 다른 지역의 공급망을 만들어야 한다고 주장하고 있습니다.

미국 인플레이션 감축법 IRA에 따르면 전기 생산량은 많아질 것인데 이를 석탄, 석유로 채우는 게 아닌 태양열 에너지를 통해서 채우려고 합니다. 태양열 에너지를 만들기 위해서는 폴리실리콘이 필요하며 미국의 경우 중국과 거래는 하지 않는다는 스탠스를 보여주고 있습니다.

9월 14일 기사에서 로베르트 하베크 독일 부총리 겸 경제·기후 보호부 장관은 최대 교역 상대인 중국의 의존도를 낮추겠다고 발표했습니다.

이는 OCI에 이슈로 작용할 수도 있다고 생각합니다.

주가에 있어서 무조건은 없으며 수많은 요소들이 많이 있지만 OCI의 경우 충분히 메리트가 있는 주가 지점이라고 생각합니다. 폴리실리콘 가격과 주가를 비교하면서 투자를 진행하면 기회가 오지 않을까 생각하며 다음에 추가적인 변동사항이 있다면 또 한 번 작성해보겠습니다.

'주식 종목 > 기업 설명' 카테고리의 다른 글

| SK하이닉스 주가 전망과 배당금, 추가배당금 확인하기 (1) | 2022.09.23 |

|---|---|

| 삼성전자 주가 전망, 2023년 특별배당금, 금리, 환율을 고려하자 (3) | 2022.09.22 |

| SK텔레콤 2022년 주가 전망과 배당금 (0) | 2022.05.25 |

| 레이크머티리얼즈 주가 전망, 실적, 목표주가 (0) | 2022.05.19 |

| 대덕전자 2022년 주가 전망, 애플, 목표 주가 (1) | 2022.05.17 |

댓글