탄소배출권에 대해서 많은 관심을 가지고 있습니다.

그래서 지난 글에서는 탄소배출권에 대해서, 관련 ETF를 소개했다면 이번에는 탄소배출권에 관련된 기업 3가지만 간추려서 소개하려고 합니다.

7~8개 많이 소개하고 싶지만 제가 지켜보고 공부했던 기업만 소개하려고 하다 보니 3가지밖에 제 눈에 안 들어와서 3가지만 소개하려고 합니다.

각각 접근방법, 투자시 고려해야 할 사항 등 간단하게 언급하면서 설명을 해보겠습니다.

탄소배출권에 대해서 궁금하시면 아래 링크 걸어두겠습니다.

탄소 배출권 ETF 전망

탄소배출권 시장에 대해서 긍정적인 뉴스가 많이 나오고 있습니다. 탄소 배출권에 대한 ETF도 많이 나오고 있으며 최근 가격도 크게 오른 차트를 볼 수 있습니다. 탄소 배출권은 국내뿐만 아니라

fashionseeker.tistory.com

목차

휴켐스(069260) - 탄소배출권 관련주

2006년 태광실업이 남해화학으로부터 인수한 정밀화학기업으로, 질산을 토대로 DNT, MNB, 초안을 생산함. 한국바스프, 한화, 한화케미칼, OCI 등과 장기공급 계약을 맺고 질산을 공급하고 있는 기업 휴켐스입니다.

휴켐스는 실적에서 탄소배출권이 많은 부분을 차지하고 있습니다.

이전부터 탄소배출권에 관련된 주 하면 떠오르는 주식 중 하나가 휴켐스였습니다.

휴켐스의 5년 차트를 보면 지금의 휴켐스 주가는 크게 부담 가는 자리가 아님을 알 수 있습니다.

실제로 최근 많은 조정을 받은 상황이고 조금 반등했지만 차트상 나쁜 위치라고 생각하기는 어렵습니다.

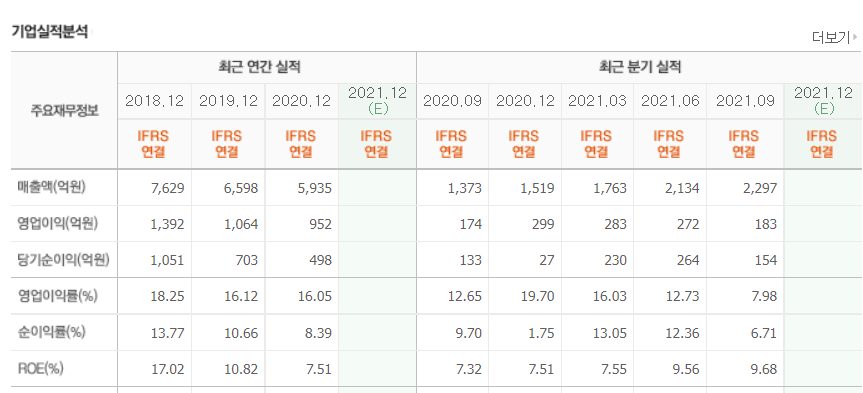

휴켐스의 실적입니다.

올해 예상실적이 나오지는 않았지만 분기 실적을 보면 이미 4분기를 제외하고 작년 실적을 넘었습니다.

18년도 실적보다 좋을 것으로 예상할 수 있다고 생각합니다.

휴켐스를 가장 먼저 소개한 이유는 역시 배당금 때문입니다.

휴켐스의 2016년부터 지급한 배당금을 보면 1,000원대입니다.

올해에도 1,000원을 지급할 예정으로 보는 가운데 나쁘지 않은 배당금이라고 생각합니다.

현재 일봉 차트를 놓고 보면 반등을 할 가능성은 있어 보이지만 그렇다고 30%~50% 처럼 크게 주가가 올라간다고 예상하기가 쉽지는 않습니다.

25.000원만 주가가 올라도 그 위로 올라가기 위해서는 아직은 힘들다고 생각하고 그렇다면 지금의 주가에서 10% 이상 수익을 내기는 어렵다고 생각합니다.

하지만 탄소배출권에 대해서 사람들이 많이 관심을 가지면 거래량이 터져서 또 주가가 오를 수도 있으니 관심종목에는 담아두는 것을 추천합니다.

그린케미칼(083420) - 탄소배출권 관련주

에톡시레이트(EOA), 에탄올아민(ETA), 디메칠카보네이트(DMC), 아크릴레이트 모노머(Acrylate Monomer)를 제조하고 판매하고 있으며 신규 사업인 AM은 현재 연산 20,000M/T 규모의 생산능력을 갖추면서 국내 제2위의 AM 생산능력을 보유하고 있는 기업이 바로 그린케미칼 입니다.

이산화탄소 포집·전환 기술을 보유해 탄소배출권 관련주라고 불리는 그린케미칼은 올해 초 주가가 크게 오르고 난 후 꾸준히 조정을 받아서 이제는 다시 관심을 가지고 지켜볼만한 수준이라고 생각합니다.

그린케미칼의 차트입니다.

역시 처음 소개했던 휴켐스에 비해서 너무 급격하게 오르고 난 후 조정을 받은 상황이라 저점을 파악하기가 쉽지 않아서 지금의 주가에서 더 빠질 수도 있다는 생각을 가져야 합니다.

그린케미칼의 실적을 보면 엄청난 기업이라고 생각하기는 힘듭니다.

영업이익률이 낮은 편이고 매출액도 작년에 비해서 크게 늘었지 않기 때문입니다.

그린케미칼의 배당금입니다.

배당성향을 보면 너무 들쑥날쑥해서 쉽게 배당금으로 저점을 찾기도 힘든 상황입니다.

올해도 배당금을 약 210원 지급할 것으로 예상하고 있습니다.

탄소배출권 주로 종종 기사에 나오고 있는 만큼 올해 초처럼 또 한 번 주가가 크게 올라갈 기회는 충분하다고 생각합니다.

단 지금의 주가가 저점이라고 생각하기에는 위험성이 충분히 있기에 관심종목에 담아두고 탄소배출권에 사람들이 많은 관심을 가질 때 매수를 시작하는 게 좋은 생각이라고 봅니다.

유니드 (014830) - 탄소배출권 관련주

가성칼륨, 탄산칼륨 등 화학제품의 제조 및 판매, 증기 및 온수 공급, 발전 전기의 제조 및 판매, 산림개발 및 조림사업을 하고 있는 기업 유니드입니다.

유니드는 앞서 소개한 두 개의 기업보다 재정이 튼튼한 기업입니다.

유니드 실적을 먼저 알아보면 앞서 소개한 2개의 기업보다 매출액에서 큰 차이를 보여주고 있습니다.

꾸준히 성장성을 보여주고 있고 그에 따라서 영업이익도 높아지고 있는 모습입니다.

하지만 역시나 장기적인 관점에서 보면 차트가 불안한 것은 사실입니다.

그린케미칼처럼 최근 크게 상승한 모습을 보여주고 조정을 받은 상황입니다.

조정을 받은 게 꽤 많이 받았다고 생각이 들어서 소개를 하고 있습니다.

조금 더 빠질 수 있다고 생각하지만 돈을 잘 벌고 있는 상황에서 괜찮은 지점까지 내려오지 않았나 생각이 들게 합니다.

유니드 또한 탄소배출권 관련주에서 손꼽히는 기업입니다.

유니드의 배당금입니다.

올해 배당금은 1,700원인데 EPS가 늘어난 것에 비해 조금 아쉬운 것은 사실입니다.

꾸준히 2%대의 수익률을 보여주다가 올해는 1.7%까지 내려간 것을 보면 내년 실적이 더욱 좋아져도 배당금이 크게 오르지는 않을 것 같습니다.

유니드는 이미 많은 관심을 받고 있고 증권회사에서도 목표 주가를 높이고 있습니다.

하나 고려해야 할 상황은 유니드의 주식수입니다.

대주주 포함 약 50%가 묶여있는 상황에 상장된 주식수가 880만 주입니다.

그러면 약 440만 주가 거래를 하고 있는데 이는 많은 거래량을 기대하기가 어려울 수 있습니다.

유니드의 주봉 차트를 놓고 보면 거래량이 많지 않습니다.

거래량이 터져줘야 주가가 오를 텐데 그렇지 않으면 지금의 주가보다 조금 더 내려갈 수 있다고 생각합니다.

하지만 실적이 좋은 상황에서 2022년 탄소배출권에 대해서 많은 기사가 나오면 관심을 받을 수 있다고 생각이 들어서 꼭 관심종목에 담아두는 것을 추천하는 기업입니다.

여기까지 탄소배출권 관련주 3 종목을 알아보았습니다.

다른 사람들은 여러 가지 소개를 하는데 저는 많이 알지 못해서 제 관심종목에 있는 3 종목만 추천을 했습니다.

조금 더 공부해서 좋은 기업들 더 많이 소개하도록 노력하겠습니다.

투자를 할 때에는 꼭 무리하지 마시고 공부를 하시길 바랍니다.

'주식 종목 > 기업 설명' 카테고리의 다른 글

| 코스모신소재(005070) 22년 주가 전망 (0) | 2022.01.04 |

|---|---|

| 시그네틱스(033170) 주가 전망, 배당금 (0) | 2021.12.29 |

| 자이에스앤디(317400) 주가 전망, 장기투자 추천 (0) | 2021.12.19 |

| 에스에프에이(056190) 주가, 주가전망, 자회사, 삼성SDI (0) | 2021.12.17 |

| 게임 관련주 주가 전망과 대장주 (0) | 2021.12.13 |

댓글